睡眠時無呼吸症でも加入できる保険は引受基準緩和型保険

睡眠時無呼吸症と診断されたら、生命保険など普通に申し込みできるのでしょうか?

これも素朴な疑問があり調べました。

たまたま子供の学資保険などを考えていた際に、ふと疑問に思ったからです。

ちなみに知り合いの生命保険会社の人に聞いたところによれば、睡眠時無呼吸症候群と診断された後、終身保険や定期保険などの保険に入ることは難しいそうです。

確かに言われてみれば、高血圧・糖尿病・脳卒中・心筋梗塞などの重大な病気になるリスクが高い人に保険会社が簡単にOKを出すわけないですよね。

それなら「保険会社に睡眠時無呼吸症候群のことを黙って一般の生命保険に加入すればいい?」なんて思っていませんか?

いざ、申し込みの際に病歴に瑕疵があることがばれた場合「告知義務違反」となり、契約解除されるだけでなく最悪ブラックリストに乗る可能性があります。

従い、嘘をついてまでリスクを冒すことはおススメできません。

ではいったいどうすればよいのって思われますよね。

大丈夫です。睡眠時無呼吸症でも入れる保険はあります。

それは、引受基準緩和型保険という保険です。

いわゆる「持病があっても入れる保険」で外資系の保険会社などを中心に盛んに宣伝をしています。ただし、申し込みの前提条件として、

●過去3ヶ月以内に医師から入院や手術を勧められていないこと

●過去2年以内に入院・手術をしていないこと

●過去5年以内にがんなどで入院・手術をされていないこと

●今現在、がんや肝硬変・肝炎などで診察・治療を受けていないこと

などの3つ〜5つの項目を満たす必要があります。

さらに、通常よりも保険料は割増しされてしまうことも多く、加入から一定期間は保険金額が降りなかったり、通常より少なく設定されたりすることが現状のようです。

睡眠時無呼吸症でも入れる引受基準緩和型保険の特徴

引受基準緩和型保険とは、加入時の条件を通常の医療保険よりも緩和した医療保険です。

先述のような一定の条件を満たせば、持病や入院の経験がある方も加入できる保険ということになります。

【引受基準緩和型保険の特徴】

・契約引受け基準が、通常保険と比較して緩い

・月々の保険料はかなり割高に設定(通常保険の約1.5倍以上〜)

・告知項目が上記の数項目でOK

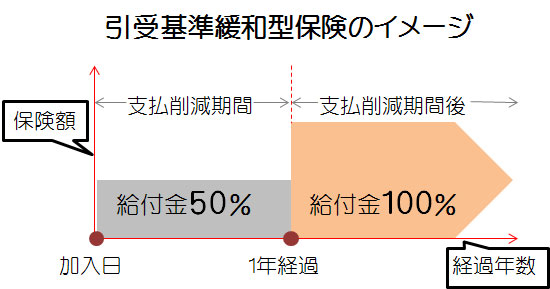

・契約から1年経過までは補償額が半分になる「支払削減期間」が設定されてる

引受基準緩和型保険は、入る方の病気などのリスクに応じて保険料が決まる「リスク分散型保険」になるので、保険料が高くなるのは避けられないですが、支払条件も厳しいですよね。

もちろん、加入条件は各保険会社によって異なります。

従って、睡眠時無呼吸症の場合に希望する引受基準緩和型保険に入れるかどうかを含めて、各社サービス内容を比較することが大切ですね。

ちなみに、引受基準緩和型よりもさらに審査基準の低い、医師の診査や告知項目ナシで入れる「無選択型医療保険」もあります。

無選択型医療保険は、「被保険者の健康状態を選ばない」保険です。

健康状態に不安のある方向けの商品であるため、引受基準緩和型医療保険よりもさらに高めの保険料となります。

また、契約した時期によっては支払った保険料の総額が、死亡保険金を上回る可能性も考えられます。

誰でも入れる保険ではないということや毎月の保険額が高いなどデメリットも多くあるので、ご自身の健康状態と経済的な環境なども合わせて考えてみるのが良いと思います。